안녕하세요 오늘 소개해드릴 주제는 "스트레스DSR"입니다

지난 2월26일부터 시행 되기 시작했습니다.

이로인해 주택담보대출을 희망하시는 분께서 대출한도가 줄어드는 상황이 생긴것입니다.

그래서 "스트레스DSR"이 무었인지 알아보겠습니다

DSR이란?

대출받는 사람의

소득수준과 비교해서

전체 금융부채 원리금 부담이

어느 정도 인지를

가늠하기 위한 지표로,

일년동안 갚아야하는

원리금 상환액을 연 소득으로 나눈 값입니다.

현재는DSR이

40%넘지 않는

한도에서만 대출을 받을 수 있습니다.

예) 연봉 5,000만원인 사람이

매년갚은 대출 원,리금이 2,000만원을 넘기지 못합니다.

스트레스DSR이란?

변동금리 대출 등을 이용하는 차주가

대출이용기간중

금리상승 등 으로인해

원리금 상환의 부담이

상승할 수있는 가능성을 고려해

DSR 산정시

일정 수준의 가산금리를

부과하는제도를 말합니다.

즉 앞으로 금리가 오를걸 대비해

미래 금리 인상 위험을 추가 반영하는것이죠

원리금 상환 부담까지

대출 이용자의 상환 능력을

더 깐깐히보고 가산금리를 미리

적용시키겠다는 것입니다

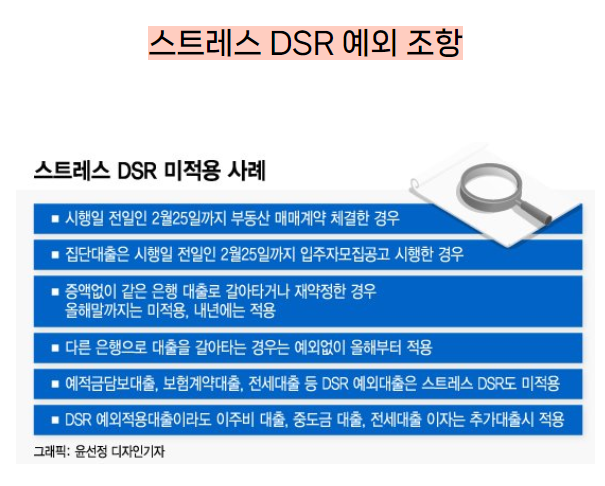

적용시기?

지난 2월 26일부터 시행하기 시작 했습니다.

스트레스DSR로 인해 대출받는 금리가 더 높아지는것은 아니고

한도를 산정할때 금리가 추가되고 실제금리는 기존의 은행권 금리로 적용됩니다.

대출 상환방식에서 변동금리와 고정금리 상품이 다른 것처럼

스트레스DSR을 적용하는 부분은 변동금리 상품의 경우 더 많이 적용받게 됩니다.

변동금리에 비해 금리 변동 위험 수준이 낮은 혼합형·주기형 대출에 대해서는 이보다 완화된 수준으로 가산금리를 적용한다.

혼합형 대출은 전체 대출 만기 중 고정금리 기간이 차지하는 비중이 높을수록 낮은 수준의 스트레스 금리가 적용된다. 30년 만기 대출의 경우 고정기간이 5∼9년이면 변동금리에 적용되는 스트레스 금리의 60%, 9∼15년인 대출과 15∼21년은 대출은 각각 40%·20%에 해당하는 스트레스 금리를 가산한다.

주기형 대출은 30년 만기 대출의 경우, 금리 변동 주기가 5∼9년이면 변동금리에 적용되는 스트레스 금리의 30%, 9∼15년은 20%, 15∼21년은 10%에 해당하는 스트레스 금리를 적용한다.

한마디로 변동금리상품보다 고정금리 또는 일정기간 고정 이후 변동 혼합형대출을 사용하는게 유리합니다.

'생활속 TIP' 카테고리의 다른 글

| 새끼고양이 사료 추천! 잘먹는 사료 새끼고양이 사료 BEST 5추천 (0) | 2024.03.06 |

|---|---|

| 2024년 부모급여 신청하기 부모급여 알아보기 (0) | 2023.12.01 |

| 온누리상품권 온라인사용 사용처조회하기 온누리상품권 이용가능한곳 (0) | 2023.11.24 |

| 청년지원정책 정리 청년마음건강지원사업 청소년교통비지원 (0) | 2023.11.24 |

| 내 보험 조회하기 내보험 정리하기 인감증명서발급받기 (0) | 2023.11.22 |